Elegir el tipo de empresa más adecuada para tu idea empresarial no es tarea sencilla, ya que no existen unos criterios generales que se ajusten a cada proyecto empresarial. Para facilitarte un poco el trabajo de investigación, te presentamos algunos criterios que puedes tener en cuenta a la hora de tu elección:

- En relación al tipo de actividad a ejercer

En este caso la limitación en la elección de la forma jurídica puede venir determinada por la normativa aplicable a un determinado sector empresarial.

Así, existen determinadas actividades reservadas por ley a la forma jurídica de Sociedad Anónima, como por ejemplo las actividades farmacéuticas.

- En cuanto al número de personas socias o promotores

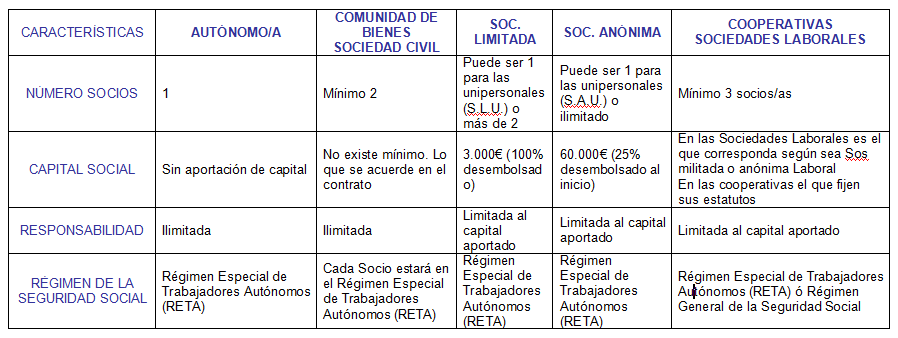

La importancia del número de personas que vayan a participar en el proyecto empresarial es fundamental para optar por las diferentes formas de empresas.

De hecho, si el emprendedor va a realizar la actividad en solitario, se ajusta más a empresario individual o autónomo o bien a las sociedades mercantiles unipersonales (Sociedad Limitada Unipersonal S.L.U. o Sociedad Anónima Unipersonal S.A.U.).

Si por el contrario son varios socios los que integren el proyecto, es más aconsejable optar por formas colectivas, bien sin personalidad jurídica (sociedades civiles o comunidades de bienes) o con personalidad jurídica (S.L., S.A., Cooperativas de trabajo, Sociedades Laborales, etc.).

- Según su Capital social inicial

La importancia del capital social radica en las limitaciones que va a suponer para la creación de un tipo de empresa u otro. Así, mientras el empresario individual, más conocido como autónomo, o las Comunidades de Bienes no requiere de aportación inicial, otras formas jurídicas si lo exigen (por ejemplo SL con 3000€ o S.A. con 60.000 €.

- En base a la Responsabilidad frente a terceras personas

La responsabilidad se limita por el capital aportado (Sociedades Anónimas y Sociedades de Responsabilidad Limitada) o puede ser responsabilidad ilimitada del empresario, afectando tanto al patrimonio mercantil como al civil tanto actual como futuro (Empresario individual o autónomo, socias/os colectivos, sociedades civiles).

Esta responsabilidad ilimitada del empresario individual tiene determinadas limitaciones tras la entrada en vigor de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y que introduce la figura del Emprendedor de responsabilidad limitada (ERL). Se trata de un emprendedor que está a medio camino entre el Autónomo y la Sociedad Limitada, de modo que la responsabilidad derivada de sus deudas empresariales no afectará a su vivienda habitual, si el valor de su deuda no supera los 300.000€ (y siempre que las deudas no sean tributarias o con las Administraciones públicas, en cuyo caso se responde con todo).

- Atendiendo a los requisitos o trámites de constitución

Al crear una empresa mercantil o de economía social nace una nueva personalidad jurídica diferenciada de su socio o socios lo que conlleva elaborar trámites para adquirir la personalidad jurídica. Sin embargo, el empresario individual o autónomo no tiene personalidad jurídica diferente de la propia persona y tan solo formaliza trámites para el ejercicio de la actividad empresarial.

- En cuanto a las Obligaciones fiscales

Toda actividad empresarial está sujeta al pago de impuestos, por lo que debemos conocer cual es el régimen fiscal al que nos vamos a ver sujetos al crear nuestra empresa, ya que no todas las empresas y negocios están gravadas con los mismos impuestos.

Así, el empresario/a individual se encuentra sujeto al Impuesto de la Renta de las Personas Físicas, IRPF (el tipo impositivo es progresivo y aumenta cuanto mayores son los ingresos) mientras que las sociedades lo están al Impuesto de Sociedades, IS (30%, 25%, 20%).

- En base al régimen de seguridad social aplicable

Como regla general toda persona empresaria, con independencia del tipo de empresa que ponga en marcha, estárá dada de alta y cotizando en el Régimen Especial de Trabajadores Autónomos (RETA). Sin embargo, existen determinadas formas jurídicas (Cooperativas de trabajo y Sociedades Laborales) en las que las personas empresarias pueden optar por el RETA o por el Régimen General de la Seguridad Social.

- En relación al tipo de actividad a ejercer

En este caso la limitación en la elección de la forma jurídica puede venir determinada por la normativa aplicable a un determinado sector empresarial.

Así, existen determinadas actividades reservadas por ley a la forma jurídica de Sociedad Anónima, como por ejemplo las actividades farmacéuticas.

- En cuanto al número de personas socias o promotores

La importancia del número de personas que vayan a participar en el proyecto empresarial es fundamental para optar por las diferentes formas de empresas.

De hecho, si el emprendedor va a realizar la actividad en solitario, se ajusta más a empresario individual o autónomo o bien a las sociedades mercantiles unipersonales (Sociedad Limitada Unipersonal S.L.U. o Sociedad Anónima Unipersonal S.A.U.).

Si por el contrario son varios socios los que integren el proyecto, es más aconsejable optar por formas colectivas, bien sin personalidad jurídica (sociedades civiles o comunidades de bienes) o con personalidad jurídica (S.L., S.A., Cooperativas de trabajo, Sociedades Laborales, etc.).

- Según su Capital social inicial

La importancia del capital social radica en las limitaciones que va a suponer para la creación de un tipo de empresa u otro. Así, mientras el empresario individual, más conocido como autónomo, o las Comunidades de Bienes no requiere de aportación inicial, otras formas jurídicas si lo exigen (por ejemplo SL con 3000€ o S.A. con 60.000 €.

- En base a la Responsabilidad frente a terceras personas

La responsabilidad se limita por el capital aportado (Sociedades Anónimas y Sociedades de Responsabilidad Limitada) o puede ser responsabilidad ilimitada del empresario, afectando tanto al patrimonio mercantil como al civil tanto actual como futuro (Empresario individual o autónomo, socias/os colectivos, sociedades civiles).

Esta responsabilidad ilimitada del empresario individual tiene determinadas limitaciones tras la entrada en vigor de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y que introduce la figura del Emprendedor de responsabilidad limitada (ERL). Se trata de un emprendedor que está a medio camino entre el Autónomo y la Sociedad Limitada, de modo que la responsabilidad derivada de sus deudas empresariales no afectará a su vivienda habitual, si el valor de su deuda no supera los 300.000€ (y siempre que las deudas no sean tributarias o con las Administraciones públicas, en cuyo caso se responde con todo).

- Atendiendo a los requisitos o trámites de constitución

Al crear una empresa mercantil o de economía social nace una nueva personalidad jurídica diferenciada de su socio o socios lo que conlleva elaborar trámites para adquirir la personalidad jurídica. Sin embargo, el empresario individual o autónomo no tiene personalidad jurídica diferente de la propia persona y tan solo formaliza trámites para el ejercicio de la actividad empresarial.

- En cuanto a las Obligaciones fiscales

Toda actividad empresarial está sujeta al pago de impuestos, por lo que debemos conocer cual es el régimen fiscal al que nos vamos a ver sujetos al crear nuestra empresa, ya que no todas las empresas y negocios están gravadas con los mismos impuestos.

Así, el empresario/a individual se encuentra sujeto al Impuesto de la Renta de las Personas Físicas, IRPF (el tipo impositivo es progresivo y aumenta cuanto mayores son los ingresos) mientras que las sociedades lo están al Impuesto de Sociedades, IS (30%, 25%, 20%).

- En base al régimen de seguridad social aplicable

Como regla general toda persona empresaria, con independencia del tipo de empresa que ponga en marcha, estárá dada de alta y cotizando en el Régimen Especial de Trabajadores Autónomos (RETA). Sin embargo, existen determinadas formas jurídicas (Cooperativas de trabajo y Sociedades Laborales) en las que las personas empresarias pueden optar por el RETA o por el Régimen General de la Seguridad Social.

RSS Feed

RSS Feed